Fabbisogno e debito

In teoria le cose sono molto semplici: il fabbisogno (public sector borrowing requirement) è

la variazione del debito pubblico (general government gross debt).

Quindi se in un dato anno il fabbisogno è 10, il debito aumenta di 10; se il

fabbisogno è zero (pareggio di bilancio), il debito non varia; se il fabbisogno

è -10 (surplus di bilancio), il debito diminuisce di 10. Questo in teoria.

Se vi siete persi, non chiedetemi per chi votare...

Se invece non vi siete persi, forse è il caso di dare una

veste un po’ formale all’ovvio, rendendolo un po’ meno ovvio e un po’ più

operativo, così poi magari passiamo anche dalla teoria alla pratica.

Usiamo D per

indicare il debito e F per indicare

il fabbisogno. Intanto, notate che queste due variabili sono diverse dal punto

di vista dimensionale. Il debito è uno

stock (in italiano si direbbe: un fondo, una consistenza), e il fabbisogno è un

flusso. Cosa significa? Sono flussi le grandezze economiche riferite a un

intervallo temporale, e stock quelle riferite a un istante.

Qui siete tutte persone per bene (quasi tutte), quindi

penso siate anche (mediamente) pulite. Un bagno l’avrete fatto in vita vostra,

no? Bene: quando aprite il rubinetto, attivate un flusso di acqua. Supponiamo

che uno ponga la domanda: “quanta acqua sta entrando nella vasca”? La risposta

“un litro” evidentemente non avrebbe senso. Un litro cosa? Un litro al secondo?

Al minuto? All’ora? Fa differenza, no? Quando è importante sapere quanto tempo ci

vuole, stiamo parlando di un flusso. Vediamolo in economia. Alla domanda

“Quanto guadagni?” la risposta “Duemila”

di per sé non ha senso, perché se è duemila all’anno sei un giovane di quelli

etichettati come choosy dalla nota

ministra, se è duemila al mese sei fortunato, e se è duemila al giorno sei una

rockstar. Chiaro, no?

C’è però un’altra domanda che ci si può porre: quanta acqua

c’è ora nella vasca? E qui,

evidentemente, non avrebbe senso rispondere “50 litri all’ora”. L’acqua che c’è,

c’è qui e ora (hic et nunc), in

questo istante, è uno stock, devi solo dire quant’è e in quale istante la misuri, non in quale

intervallo di tempo. Vediamolo in economia. Se ti chiedono quanto hai in banca,

qual è il saldo del tuo estratto conto, risponderai con un numero: 1000,

10000... Ma non dirai: 10000 all’anno (o al mese, o al giorno), perché la

domanda è: quanto hai ora in banca,

di quanto disponi ora, qual è il tuo

stock di depositi bancari ora.

Una prima conseguenza non banale di questo ragionamento

apparentemente ovvio si ha nella datazione delle variabili.

Quando parli del fabbisogno pubblico del 2012, ti riferisci

all’intero flusso di nuovi finanziamenti dei quali lo Stato ha avuto bisogno nel

corso del 2012 (flusso: l’“acqua” che è entrata nella “vasca” del debito lungo

tutto l’anno).

Quando parli di debito pubblico nel 2012, ti riferisci a

quanto era il debito pubblico al 31/12/2012 (l’acqua che era nella vasca del

debito a fine anno).

Se i dati fossero, poniamo, mensili, riferiti ad esempio a

giugno, il fabbisogno di giugno 2012 sarebbe dato dal flusso maturato in quel

mese, mentre il debito a giugno 2012 sarebbe il debito alla fine di quel mese.

Naturalmente il dato mensile di

flusso sarà mediamente un dodicesimo del dato annuale, mentre il dato mensile di

stock no: i flussi si sommano, gli stock no. E siccome volete fare tanto i

tecnici, e la politica vi annoia, segue disegnino:

Ecco: se nel 2012 lo Stato ha un fabbisogno (necessità di

finanziamento) di un euro al mese, ovviamente in fondo all’anno il suo

fabbisogno annuale è stato di 12 euro. E se il debito iniziale, cioè quello al

31/12/2011, era di 100, il suo debito finale è di 100+12=112. Il fabbisogno dell’anno 2012 è la somma dei

flussi di fabbisogno mensili, il debito dell’anno 2012 è il debito misurato alla

fine dell’anno.

Ci siamo? Proviamo a formalizzare? Dobbiamo farlo, per

entrare nel meraviglioso e sorprendente mondo della dinamica economica, quello

che ci permetterà di superare i ragionamenti da bar dello Sport (per ingegneri,

matematici, biologi, insomma, per persone alfabetizzate: niente di più di

un’equazione alle differenze finite del primo ordine. Vi annoierete.

Capita.)

Le identità stock/flusso

Quanta confusione nelle teste degli italiani! E quanto è

aumentata, grazie al dilettantismo del Commendator Negligenza ((c) istwine) e

della sua Mammeta. Ma cerchiamo di mettere un po’ di ordine nel caos.

Intanto, usiamo il simbolo delta per indicare la variazione

di una variabile, cioè la differenza fra il valore corrente, al tempo t, e quello precedente, al tempo t-1. Qui di seguito immaginerò che t sia un anno, cioè lavorerò con dati annuali, ma potrebbe

essere un mese, un minuto, un soffio di fiato, un attimo, un’ora.

La variazione dello stock di debito nell’anno t sarà, in generale:

Questa variazione è quindi uguale alla differenza

fra:

a)

Dt,

valore (finale, perché è uno stock) dell’anno t, e

b)

Dt-1, valore finale dell’anno precedente t-1, che poi è il valore iniziale

dell’anno t (si suppone che durante

il cenone di S. Silvestro lo Stato non accumuli debiti).

Questo, in generale.

Se poi ci riferiamo all’esempio numerico precedente,

abbiamo:

La variazione del debito nel 2012 è uguale alla differenza

fra il debito a fine 2012, cioè 112, e

il debito a inizio 2012 (o fine 2011), cioè 100.

Ma questa differenza, questa variazione di stock, coincide

con il flusso di fabbisogno dell’anno 2012, F2012=12. Sorpresona! Eh già!

Proprio così. È quello che ci siamo detti all’inizio: la variazione del debito

coincide con il fabbisogno. In generale, possiamo indicare questo semplice dato

di fatto così:

ma anche così:

ovvero: il debito alla fine dell’anno t è uguale al debito all’inizio

dell’anno t (fine dell’anno t-1) più tutto il flusso di fabbisogno

manifestatosi durante l’anno.

La lapalissiana relazione (2) o (3) (sono equivalenti) è il caso più semplice di identità

stock/flusso: un’espressione che lega, in modo tautologico, uno stock, al

flusso che ne costituisce la variazione. Insomma: se ci fate caso, la

relazione:

calata nel nostro esempio numerico, diventa

semplicemente:

cioè, banalmente:

12 = 12

La variazione del debito è (in teoria) il fabbisogno, e il

fabbisogno è (in teoria) la variazione del debito. Quindi se la prima è 12,

significa che il secondo è 12. 12=12 è una tautologia, siamo d’accordo.

Ma anche Ego sum qui

sum è una tautologia, il che ci

ricorda che non sempre le conseguenze di una tautologia sono del tutto banali,

altrimenti, poveri matematici, sarebbero ancora più inutili di quello che sono

(p.s.: amici matematici, la mia è solo invidia – se può farvi piacere – e questa

è una provocazione ad personam,

quindi non vi inalberate tutti: si inalbererà solo l’essere inutile al quale

questa provocazione è dedicata: lui sa chi è... attendo

trepidante... Driiinn! Eccolo... “Ciao Paolo...” Scusate, vi lascio un

attimo).

Notate una cosa: nella (3) una stessa variabile, il debito

pubblico D, compare in due istanti di

tempo diversi, t-1 e t. Per questo motivo la (3), come ogni

identità stock/flusso, lega il passato al presente, e questo al futuro, cioè

rende dinamico il modello. Un modello

dinamico, in economia, è un modello

nel quale le variabili vengono studiate nel loro divenire temporale. “Ah,

perché”, direte voi “c’è anche un’economia che non tiene conto del tempo?”.

Eccome se c’è!

Piccola digressione per gli espertoni

Un esempio di modello che non tiene (adeguatamente) conto

del tempo è il modello IS/LM. Quando lo usiamo confrontiamo due equilibri, due

situazioni statiche, riferite a flussi (reddito, consumi, investimenti,

fabbisogno pubblico) ma non c’è nulla nel modello, se non la favoletta che

raccontiamo a noi stessi, che descriva esattamente come si passi da un

equilibrio all’altro, e nemmeno se ci si arrivi. In ognuno dei due equilibri,

quello di arrivo e quello di partenza, hai un deficit, ma non sai cosa succede

al debito, giusto? Insomma, descrivi i flussi, ma non gli stock, come se la

consistenza degli stock non influenzasse il volume dei flussi. Eppure non è

così, e lo sappiamo.

Ci sono voluti Blinder e

Solow [1973] (veramente, prima ci aveva pensato Christ [1968] sul Journal of Political Economy) perché

qualcuno affrontasse il problema di cosa succede agli stock nel modello

keynesiano, ponendo le basi per la modellizzazione stock/flusso che poi sarà

ripresa da persone che conoscete, come Tobin e Buiter [1978], o

per altri versi, dalla scuola

britannica, in modo più o meno indipendente e con un taglio diverso. Il

punto è che se non consideri gli stock (più esattamente le relazioni

stock/flusso) il modello keynesiano rimane “bastardo”, pseudo-dinamico. Ma se li

aggiungi diventa troppo complicato per uno studente di economia. Il risultato è

che da cinquanta anni raccontiamo una favoletta. Poi dicono che gli economisti

non sanno mediare. Chi ha capito ha capito, chi non ha capito è vergine, questo

paragrafo non è importante. Proseguiamo.

Il rapporto al Pil

E ora si ride. Perché fatto salvo il caso di qualche

sconclusionato trollonzo amerikano, normalmente i dati del debito vengono

espressi in rapporto al Pil. Fermi: arriva l’espertone! “Ma il Pil è un flusso,

il debito è uno stock, che senso ha, ecc. ecc.” Risposta: un debito di 10000

euro è più problematico per me o per Bill Gates? Per Bill Gates, ma solo perché

io il debito non l’ho contratto. Se lo avessi fatto, sarebbe più problematico

per me, perché guadagno meno di Bill. Chiaro, no? Certo che il debito dello

Stato non viene pagato dal reddito della nazione (ma dai redditi dello Stato),

però siccome fra i redditi dei cittadini e quelli dello Stato una certa

relazione c’è, teniamoci questa convenzione e andiamo avanti.

Si pone allora il problema di esprimere in rapporto al Pil

la relazione (3), che ci dice come evolve il debito, per vedere come evolve il

rapporto debito/Pil. Già questa semplice operazione non è banale, come

vedrete.

Intanto, dobbiamo aggiornare il nostro “parco simboli”

introducendo una convenzione: indicheremo i rapporti al Pil con le

lettere minuscole. Quindi, visto che il Pil è indicato dalla lettera Y, avremo:

1)

il rapporto debito/PIL:

2)

il rapporto fabbisogno/PIL

E voi direte: “Be’, ma che cce vo’? Prennemo ‘a (3), ‘a

scrivemo co ‘e minuscole, fatto”. Sì, appunto, questa sarebbe la dinamica veloce di Giampiero

Galeazzi. In realtà le cose sono un po’ più complicate. Infatti, guardate un

poco cosa succede se dividiamo la (3) per il reddito:

Dov’è il problema? Semplice: il primo termine a destra

dell’uguale, perché:

Cioè: il rapporto fra il debito di ieri (Dt-1) e il Pil di

oggi (Yt) non lo puoi

scrivere come dt-1, perché dt-1 è il rapporto

fra il debito di ieri e il Pil di

ieri (Yt-1). Quindi il

metodo Galeazzi non funziona, e la relazione in rapporto al Pil non puoi

scriverla semplicemente sostituendo a tutte le maiuscole tutte minuscole.

Astenersi quelli che “è aumentato del 200% quindi è raddoppiato” (cioè: astenersi piddini)

Ma qualcosa puoi fare, e attenzione, perché qui comincia il

bello. Il fatto è che per definizione il Pil di oggi è uguale a quello di ieri

moltiplicato per uno più il tasso di crescita. Insomma: se il Pil del 2011 è 100

e quello del 2012 è 105, significa che nel 2012 il Pil è aumentato del 5%, cioè

che:

dove con la lettera gamma ho

indicato il tasso di crescita del Pil (nominale, perché stiamo valutando tutto a

prezzi correnti, ma su questo torniamo dopo).

Questo significa anche che, banalmente:

(una calcolatrice a celle solari aiuterà).

Dice: “E allora”? E allora abbiamo risolto, perché in

questa espressione:

possiamo sostituire al Pil di oggi quello di ieri

(moltiplicato per il fattore di crescita):

cioè:

e, se ci fate caso, ora sì che possiamo passare rapidamente

alle minuscole:

Debito e crescita

E da una tautologia siamo passati a un’altra, che però

qualcosa ci insegna. Confrontiamo la (3) e la (4):

La prima ci dice una cosa ovvia: il debito di oggi è quello

di ieri più il fabbisogno. La seconda è meno ovvia: il rapporto debito/Pil di

oggi, dt, è uguale alla

somma del rapporto fabbisogno/Pil, ft, che viene sommato al

rapporto debito/Pil di ieri, dt-1, diviso per il fattore di crescita

1+gammat.

Prima vi faccio un esempio numerico, e poi se ne

parla.

Sono i dati di prima, ai quali ho aggiunto l’ipotesi che il

Pil (nominale) valga 100 nel primo anno, e 105 nel secondo. Di conseguenza il

rapporto debito/Pil, d, vale

100/100=1=100% nel primo anno, e 112/105=1.067=106.7% nel secondo anno. Nota:

dato che il Pil del 2012 è 105, il rapporto fabbisogno/Pil, cioè f, è pari a 12/105=0.114=11.4%. Ma

mentre se il fabbisogno è 12 il debito aumenta di 12, se il rapporto

fabbisogno/Pil è 11.4%, il rapporto debito/Pil non aumenta di 11.4 punti

percentuali.

Perché?

“Perché oggi c’è la Ciiiiiiina!”

No, aspetta, buona, questo devi dirlo in un altro

post!

Perché c’è la crescita.

Siccome durante l’anno il Pil cresce, quando a fine anno

fai i conti, devi sommare il fabbisogno dell’anno a un rapporto debito/Pil

iniziale che è stato in parte “diluito” dall’effetto della crescita economica.

Il debito iniziale non devi più dividerlo per 100 (Pil dell’anno precedente) ma

per 105 (Pil dell’anno in corso). Questo è il senso della divisione per 1+gamma

che vedete nella (4). Se sostituiamo i numeri della tabella, la (4)

diventa:

(nota: se rifate il calcolo vi

viene 1.066 perché c’è un errore di arrotondamento dovuto al troncamento dei

decimali. Se usate Excel ripartendo dalla tabella vi tornano esattamente i

conti).

Dice: “Vabbe’, ma è sempre una tautologia!”. Sì, però

intanto ci fa vedere all’opera una cosa della quale sentiamo sempre parlare

tanto: il fatto che il problema del debito può essere risolto (anche) dalla

crescita.

Ad esempio, usando la (4) possiamo stabilire che se la

crescita invece che del 5% fosse del 7%, a fine anno il rapporto debito/Pil

sarebbe:

Quindi, con lo stesso fabbisogno,

avremmo quasi due punti di debito in meno a fine anno.

Lo stesso fabbisogno? Erore (co’ du’ ere). Lo stesso

rapporto fabbisogno/Pil. Ma siccome stiamo ipotizzando che ci sia più crescita,

se il rapporto fabbisogno/Pil rimane costante, vuol dire che in realtà il

fabbisogno in termini assoluti è aumentato (cioè lo Stato ha speso di più o

incassato di meno). Quanto? Basta fare i conti.

Vedete? Se c’è più crescita, l’11.4% del Pil corrisponde a

12.2, quindi il fabbisogno F è di 0.2

più grande che nel caso precedente, e

tale è anche il debito D, ma il

rapporto debito/Pil diminuisce.

Normalmente, se le condizioni di crescita sono più

favorevoli, il fabbisogno F invece di

aumentare diminuirà, o al più resterà invariato (nel qual caso comunque

diminuirà il suo rapporto al Pil). Questo scenario, più plausibile, si presenta

in questo modo:

Vedete? Se il fabbisogno resta 12, il suo rapporto al Pil

scende dall11.4% all11.2%, e quindi il rapporto debito/Pil arriva al 104.7%, dal

106.7% che avevamo nello scenario iniziale. Insomma: a parità di fabbisogno F, con questi numeri due punti di

crescita in più nell’anno tolgono due punti di rapporto debito/Pil a fine

anno.

Lo stato stazionario

Va bene: nella dinamica del rapporto debito/Pil si

fronteggiano due forze opposte. Il fabbisogno, che tende a farlo aumentare, e la

crescita, che tende a farlo diminuire. Ma quale forza prevale nel lungo periodo?

La loro lotta raggiunge un punto di equilibrio? E il rapporto debito/Pil di un

paese tende verso questo ipotetico equilibrio?

Per vederlo si può ragionare in due modi: per tentativi, o

more geometrico.

Se ragioniamo per tentativi, semplicemente utilizziamo la

formula (4) per calcolare “dove va a finire” il debito. Certo, in questo caso

dovremo fare opportune ipotesi sul valore del fabbisogno e del tasso di

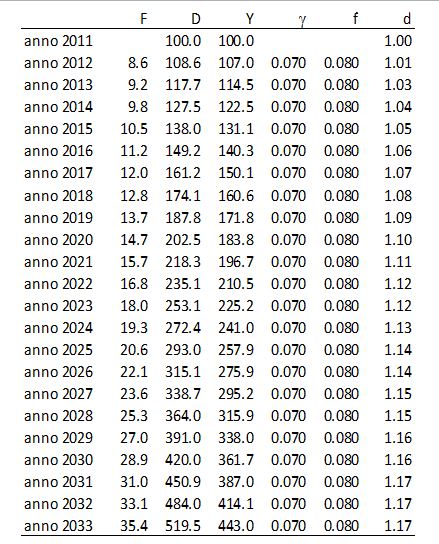

crescita: ogni scenario si appoggia a previsioni. Ad esempio, se immaginiamo che

il fabbisogno sia costante all’8% del Pil, e la crescita nominale sia costante

al 7%, avremo uno sviluppo di questo tipo:

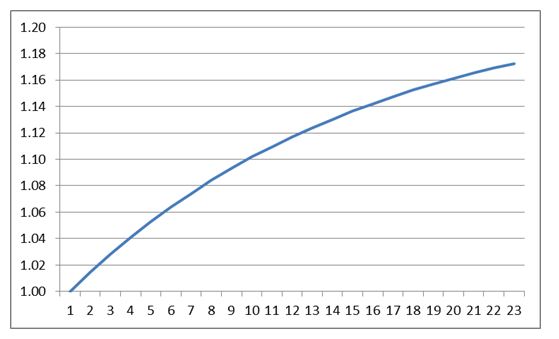

Con questi parametri si vede che il debito cresce, ma

crescerà per sempre? Sembra di vedere che la crescita, verso la fine, rallenti

un po’. Se facciamo un grafico infatti vediamo una certa curvatura:

Ma dove si arresta la crescita del debito? Andando per

tentativi, a occhio, non lo sapremo mai con esattezza. Dobbiamo procedere more geometrico, e possiamo farlo in due

modi.

Il primo è sostituire nella (4) un valore costante del

debito:

Se risolviamo rispetto al valore costante del debito questa

espressione (dove abbiamo ipotizzato che anche la crescita e il rapporto

fabbisogno/Pil siano costanti), otteniamo il valore di stato stazionario del debito,

cioè il valore al quale il debito “tende”, dati i parametri fabbisogno e

crescita. Un po’ di algebra, e...

Il valore cui tende il rapporto debito/Pil è tanto maggiore

quanto più grande f (il rapporto

fabbisogno/Pil) e tanto minore quanto più grande g

(la crescita).

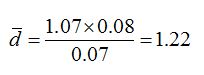

Mettiamoci dei numeri. Nel caso del nostro esempio,

avremo:

Il rapporto debito/Pil tenderà al 122%, e lì si fermerà

(ok, per l’espertone di turno, so cos’è un limite, ma lo so solo in matematica,

quindi se devi fare il precisino accomodati, il Washington Consensus è, come di

prammatica, in fondo a destra).

C’è anche un altro modo di ottenere lo stesso risultato.

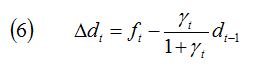

Prendiamo la (4) e sottraiamo a entrambi i membri dt-1:

cioè:

La (6) ci spiega come varia il rapporto debito/PIL.

Confrontiamola con la (2), che ci spiega come varia il debito:

La variazione del debito Dt è uguale al fabbisogno Ft. La variazione del

rapporto debito/Pil dt è

uguale al fabbisogno ft meno il prodotto del tasso di crescita

dell’economia (diviso per 1+gamma) per il debito al tempo precedente. Quindi,

quanto più elevato è il tasso di crescita, tanto minore sarà la variazione del

rapporto debito/Pil.

La (6) è molto utile perché ci fornisce due cose. La prima

la conosciamo già, il valore di stato stazionario del rapporto debito/Pil. Se

sostituiamo valori costanti del fabbisogno e del tasso di crescita,

otteniamo:

e dato che in stato stazionario la

variazione del rapporto è zero, abbiamo

da cui si ottiene immediatamente

la formula dello stato stazionario (5) – se non proprio immediatamente, con

carta e penna ce la si fa.

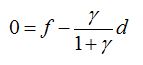

La manovra stabilizzante

Ma dalla (6), con un passaggio analogo al precedente,

otteniamo anche il valore del rapporto fabbisogno/Pil che stabilizza il rapporto

debito/Pil, cioè il valore di f tale

per cui la variazione di dt si annulla. Semplicemente,

esso è pari a:

Cioè: il valore del rapporto

fabbisogno/Pil che stabilizza il rapporto debito/Pil è uguale al prodotto del

tasso di crescita dell’economia (diviso per uno più il tasso di crescita)

moltiplicato per il debito al tempo precedente. Insomma: la (7) ci fornisce uno

strumento per calcolare l’entità della manovra di bilancio che stabilizza il

rapporto debito/Pil. Una cosa della quale si è parlato, non ricordate? L’anno

scorso (ma anche due anni fa) c’era chi diceva: basta con l’austerità,

limitiamoci a stabilizzare il rapporto debito/Pil. Parole sante! Ma come si fa

in pratica? Si usa la (7).

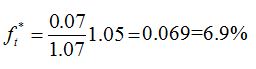

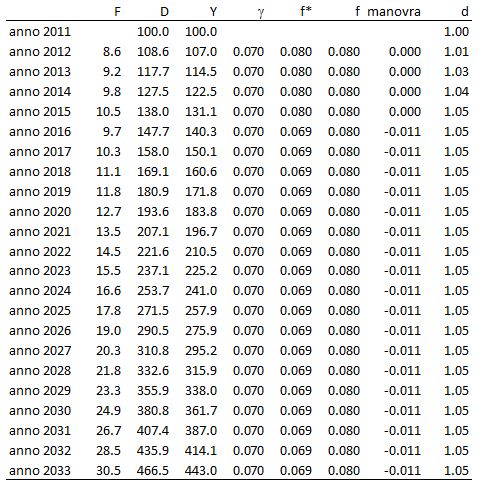

Supponiamo di voler stabilizzare il rapporto debito/Pil a

partire dal 2016, cioè di volerlo mantenere, da lì in poi, costante al valore

del 2015, pari a 1.05. Questo significa che il rapporto fabbisogno/Pil deve

essere portato a:

cioè deve essere ridotto di 1.1

punti di Pil rispetto al suo valore tendenziale previsto dell’8% del Pil.

In effetti, se facciamo questa correzione il rapporto si

stabilizza:

Bello, no? Ecco, ora sapete anche come fare le manovre (col

debito, questa non è una scuola guida). Ovviamente potete usare la (4) per

verificare che la traiettoria sia stata calcolata bene, e la (5) per verificare

che 1.05 sia effettivamente il nuovo stato stazionario:

Lieve mal di testa? (tranne che per gli ingegneri e i

fisici. I matematici, schifati da tanta semplicità o semplicismo, avranno già

abbandonato il campo, tanto più che questi calcoli sono utili, e loro sono un

po’ baudelairiani: una cosa utile non può essere bella, e la vita è troppo breve

per dedicarla alle cose brutte. Come li capisco: arrestare la crescita del

debito è uno sporco lavoro, ma qualcuno dovrà pur farlo. Certo non

l’hidalgo...)

Ma il meglio deve ancora venire, perché dobbiamo parlare

de...

I numeri di Maastricht

I numeri di Maastricht ogni tanto tornano su come la

peperonata (se mi passate questa metafora, cassata dalla gentile editor di

Imprimatur). Quando te li sei dimenticati, ecco che tornano in mente a un

burocrate europeo, che li incorpora nel Fiscal compact, o magari a un

giornalista, che scopre che non hanno senso (poveri giornalisti).

Sì, il famoso 60% del rapporto debito/Pil (nei nostri

simboli, d=0.6) non ha alcun senso

economico particolare. La teoria economica non fornisce metodi univoci per

determinare una soglia di sostenibilità del debito, cioè un valore oltre il

quale il debito diventa insostenibile. Molto dipende da cosa intendi per

sostenibilità. Una definizione operativa può essere basata sul concetto di

stabilità dinamica. L’idea è che se il debito supera una certa soglia, lo Stato

è costretto a indebitarsi per pagare gli interessi sul debito pregresso, e

quindi, anziché convergere a uno stato stazionario, il debito esplode.

Naturalmente per evidenziare questa relazione occorre un modello più complicato

dell’equazione (4), per il semplice fatto che in questa non compare la spesa per

interessi.

Quando ero giovane mi sono divertito a calcolare una simile

soglia usando il modello keynesiano dinamico di Tobin e Buiter [1978], e l’ho

pubblicata sul Giornale degli

economisti nel 1995. L’evidenza indicava che in Italia, nel decennio

post-divorzio, si sarebbe incorsi in un rischio di “esplosione” del debito solo

se il rapporto debito/Pil avesse superato il 200%. La soglia però era molto

sensibile a certi parametri: ad esempio, l’aumento di un punto del tasso di

interesse reale la faceva scendere al 125%, mentre l’aumento di un punto della

pressione fiscale la portava al 244%. Di fatto, scorrendo gli anni fino al 1994

si vedeva che in nessun anno questo indicatore “keynesiano” rilevava una

situazione di insostenibilità del debito italiano. In Bagnai (2005) ho

rifatto i calcoli, e la situazione era cambiata: la soglia keynesiana era più

bassa e si situava attorno al 138%. Ad altri paesi andava molto peggio: la

soglia assumeva valori pesantemente negativi (a indicare che ogni valore

positivo del debito era comunque insostenibile). Si trattava, guarda un po’, di

Spagna e Irlanda, due paesi dei quali tutti dicevano mirabilia perché allora il

loro rapporto debito/Pil era così basso. Ma per l’indicatore keynesiano non

c’era da stare allegri. Che coincidenze!

Al di là di queste coincidenze, rimane il fatto che la

definizione di un valore “sostenibile” del debito, di un “livello di guardia”, è

e rimane un’operazione estremamente arbitraria: finché non esisterà un unico

modello accettato dell’economia (cioè mai), non esisterà un unico modo

accettabile di definire questo livello. Punto.

Quindi sì, i numeri di Maastricht non sono fondati su una

particolare teoria economica. Questo lo riconoscono più o meno tutti,

aggiungendo che la Francia e la Germania hanno scelto una soglia del debito al

60% del Pil perché questa rifletteva la loro esperienza storica. Ma quale?

Francia e Germania arrivano alla firma del Trattato di Maastricht con rapporti

debito/Pil inferiori al 40%. Quindi le cose non stanno così: nel fissare la

soglia del 60%, quella che ora è incorporata nel Fiscal compact, Francia e

Germania non hanno guardato al loro debito pubblico. L’esperienza storica, però,

c’entra ugualmente, e se siete sopravvissuti fino a qui siete anche in grado di

capire perché (non è una grande scoperta, vi assicuro).

Negli anni ’80 Germania e Francia avevano avuto rapporto

fabbisogno/Pil vicini al 3%, con tassi di crescita nominale superiori al 6%. Nel

decennio 83-92 il fabbisogno in Francia era stato di 2.8 punti di Pil, e la

crescita nominale del 6.8%. Con valori come questi, il valore di stato

stazionario del debito sarebbe stato:

Diciamo che dentro una soglia di 0.6 potevano pensare di

starci comodi. La Germania non aveva numeri particolarmente diversi. È molto

probabile quindi che i due numeri di Maastricht siano scaturiti da un

ragionamento di questo tipo. L’esperienza storica suggeriva valori di f=3. La disinflazione ancora in atto

(almeno in Francia) suggeriva che la crescita nominale si sarebbe potuta

attestare attorno al 5% (diciamo: un 3% di crescita reale con un 2% di

inflazione). Quindi:

che, arrotondando, fornisce il

fatidico 60%.

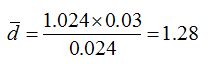

Nel Trattato di crescita non si parla, ma solo di f e d. Resta però il fatto che se di queste

tre grandezze (crescita nominale, rapporto fabbisogno/Pil e rapporto debito/Pil)

ne fissi due, la formula (5) automaticamente ti determina l’altra. Detto in

altre parole, nel momento in cui il Trattato di Maastricht fissa d=0.6 e f=0.03, lo stesso Trattato matematicamente impone che la crescita

nominale sia

(il 5.26%). E infatti, se volete

verificarlo, vedrete, utilizzando la solita (5), che:

Ecco. I numeri di Maastricht

nascono dalla (5), dalla formula che indica qual è il valore di stato

stazionario del debito pubblico, una volta che ci si mettano dentro i valori di

fabbisogno e crescita che i paesi leader pensavano di poter sostenere.

Un ragionamento anche corretto, se vogliamo, per la sua

attenzione al lungo periodo, ma che non teneva conto di due cose: la prima è che

al momento della stipula del trattato altri paesi europei avevano valori di

fabbisogno e crescita incompatibili con un debito al 60% del Pil; la seconda è

che anche nella stessa esperienza dei paesi leader i valori di fabbisogno e crescita

che si verificarono dopo la stipula

del Trattato erano incompatibili con una soglia del 60%, che infatti venne

sforata dalla Germania nel 1999 e dalla Francia nel 2003.

Anche i ricchi piangono?

Diciamo così. Ma il percorso che ci ha condotto fin qui

dovrebbe averci fatto capire qual è l’idiozia di Maastricht: dettare implicitamente un valore del tasso di

crescita, inchiodato al 5.26% per decreto, come se la crescita fosse un dato

esogeno. Ma la crescita esogena non lo è, e si si discosta dal valore

implicitamente decretato da Maastricht sono dolori, perché matematica vuole che

ci siano solo due alternative: o si accetta che il rapporto debito/Pil sfori il

60% (e questa è stata la strada scelta all’inizio), o si impone che il rapporto

fabbisogno/Pil sia inferiore al 3% (e questa è stata la strada scelta dal Fiscal

compact in poi).

Sono i numeri che lo dicono.

Ad esempio, se la crescita, invece che del 5.26%, è del

2.4% (come è stata in Germania nel periodo 1999-2007) allora la (5) ci dice che,

mantenendo un rapporto deficit/Pil al 3%, il debito tenderà verso:

(il 128% del Pil). E se con una

crescita così asfittica invece vuoi che il rapporto debito/Pil comunque rimanga

al 60%, allora devi far diminuire, e di molto, il rapporto fabbisogno/Pil, e qui

puoi usare la (7), e otterrai 0.014 (prova).

Prova del nove: sostituisci nella

(5):

I conti tornano. Se la crescita,

invece di essere quella implicitamente ed esogenamente imposta da Maastricht

(5.26%) è più bassa, i casi sono due: o alzi la soglia del debito (con la

crescita storica, fino al 128%), o abbassi quella del fabbisogno (con la

crescita storica, fino all’1.4%).

Ripeto: fino al Fiscal compact si è scelta la prima strada

(implicitamente, nel senso che anche i paesi che “sforavano” il 60% del

debito/Pil venivano benignamente ammessi all’eletto consesso), poi si è scelta

la seconda, con tagli al fabbisogno che però non hanno portato a nulla.

I motivi politici di queste due scelte vi dovrebbero essere

sufficientemente chiari, e ora spero che lo sia anche la matematica ad esse

sottostante. E questo è solo l’inizio...

(e dopo questa

spruzzata di DDT, vedrete che per un po’ quelli che “ma Beppe è in buona fede”

scompariranno, come del resto quelli che “ma tu non pensi all’ambiente”. No:

infatti uso il DDT, che comunque fa meno male della spaghetti-MMT. Commendator

Negligenza, aspetta. Qui non ci puoi aver capito una mazza, e va bene, ma dal

prossimo post ce n’è anche per te...).

(Ah, e salutateme quello che penZava che er blog era

finito perché lui aveva capito tutto... Beato te che capisci tutto... diciamo

così, va...)

Post scriptum dell'8 gennaio dopo gli esami: scusate, nel quadro di una crociata per l'onestà intellettuale che mi impegna particolarmente in questo periodo, tengo a precisare che i primi a mettere in risalto la relazione fra i due parametri fiscali di Maastricht, rivendicando a loro volta la non originalità di questo semplice risultato matematico, sono stati Buiter, Corsetti e Roubini [1993], dei quali mi sono ovviamente servito per la mia tesi di dottorato illo tempore.

Lo specifico perché siccome nei commenti usate aggettivi come "illuminante", tengo a precisarvi che di illuminante in realtà qui c'è poco: purtroppo è solo materiale standard. Dico purtroppo perché, ovviamente, se certe cose sono così ovvie sotto il profilo tecnico, è come al solito chiaro che gli intoppi si presentano perché ci sono orientamenti politici ben precisi. Ma questo lo sappiamo.

Post scriptum dell'8 gennaio dopo gli esami: scusate, nel quadro di una crociata per l'onestà intellettuale che mi impegna particolarmente in questo periodo, tengo a precisare che i primi a mettere in risalto la relazione fra i due parametri fiscali di Maastricht, rivendicando a loro volta la non originalità di questo semplice risultato matematico, sono stati Buiter, Corsetti e Roubini [1993], dei quali mi sono ovviamente servito per la mia tesi di dottorato illo tempore.

Lo specifico perché siccome nei commenti usate aggettivi come "illuminante", tengo a precisarvi che di illuminante in realtà qui c'è poco: purtroppo è solo materiale standard. Dico purtroppo perché, ovviamente, se certe cose sono così ovvie sotto il profilo tecnico, è come al solito chiaro che gli intoppi si presentano perché ci sono orientamenti politici ben precisi. Ma questo lo sappiamo.

scritto da BAGNAI ALBERTO http://goofynomics.blogspot.it/2013/01/maastricht-e-laritmetica-del-debito.html